сб-вс: выходной

О разъяснении вопроса по размещению средств компенсационного фонда

Разъяснения по размещению компенсационного фонда

В 2011году по решению Правления НП «Проекты Сибири» согласно Протокола №52 от 11 мая 2011года п.7.3 и годового Общего собрания Протокол №12 от 16.05.2011года был заключен депозитный договор на размещение средств компенсационного фонда с АКБ «Ланта-Банк» (ЗАО) на условиях, не противоречащих действующему законодательству, а именно: ст.13.п.8 315 ФЗ (о Саморегулируемых организациях) Саморегулируемая организация вправе заключать договоры только с управляющими компаниями и специализированным депозитарием, которые отобраны по результатам конкурса, проведенного в порядке, установленном внутренними документами саморегулируемой организации. Положению о Компенсационном фонде п.4.1. Допускается размещение и инвестирование средств компенсационного фонда в целях их сохранения и увеличения размера компенсационного фонда Партнерства по решению Правления. Ст.55.16. п.4 Градостроительного кодекса в целях сохранения и увеличения размера компенсационного фонда саморегулируемой организации средства этого фонда размещаются в депозиты и (или) депозитные сертификаты в российских кредитных организациях. В случае необходимости осуществления выплат из средств компенсационного фонда саморегулируемой организации срок возврата средств из указанных активов не должен превышать десять рабочих дней. Последнее условие приводит к тому, что процентная ставка по депозитным договорам, которую предлагают банки значительно меньше, чем на не отзываемые депозиты.

Для сравнения в 2013-2014 г. АКБ «Ланта-Банк» (ЗАО) выбранный общим собранием (Протокол №17 от 16.05.2014г) предлагал ставку 5% (2014 г.) под выше перечисленные условия, ОАО Сбербанк России - 4,65% (2014 г.), ОАО АТБ – 4% (2013 г.). На сегодняшний день при размещении денежных средств без указания в договоре требований Градостроительного кодекса ОАО Сбербанк России предлагает ставку 8,23 % (отзываемый (с досрочным отзывом, без возможности пополнения)) и 8,72 (пополняемый (без возможности досрочного отзыва), но это является нарушением.

Депозитный договор является пополняемым, проценты выплачиваются ежемесячно, возможность уменьшения суммы депозита до неснижаемого остатка с сохранением процентной ставки.

Каждый год, на Общем собрании представляется отчет по размещению компенсационного фонда. Так, в Протоколе №17 годового Общего собрания от 16.05.2014г. п.10 была предоставлена информация о сотрудничестве с АКБ «Ланта-Банк» (ЗАО) о размещении средств под 5% годовых. Также в марте 2014года были размещены денежные средства на условиях, не противоречащих законодательству и внутренних документов Партнерства с ОАО «Сбербанк России» под 4,65%

Годовым Общим собранием 2015года Протокол №19 был утвержден отчет по компенсационному фонду и бухгалтерской отчетности.

В 2015 году, т.к. не поступало предложений по смене банков, с АКБ «Ланта-Банк» (ЗАО) был пролонгирован договор под 5,2% годовых. ОАО «Сбербанк России» на тех же условиях предлагает ставку 3,5% годовых.

Разъяснения по начислению процентов по депозитному договору не на расчетный счет, предназначенный для компенсационного фонда

В НП СРО «Проекты Сибири» открыты 2 расчетных счета в ВОСТОЧНО-СИБИРСКОМ БАНКЕ СБЕРБАНКА РОССИИ (БИК 040407627, кор./счет 30101810800000000627):

№40703810531280018177 - для всех поступлений, кроме взносов в компенсационный фонд.

№40703810531280018176 - взносы в компенсационный фонд (специальный счет, открытый в соответствии с п. 2.4. Положения о компенсационном фонде НП СРО «Проекты Сибири»).

НП СРО «Проекты Сибири» применяет упрощенную систему налогообложения (доходы) и уплачивает налог с дохода 6%.

В соответствие с п. 346.15 НК РФ суммы процентов по депозитам от размещения средств компенсационного фонда – это внереализационные доходы, включаемые в налоговую базу при упрощенной системе налогообложения и подлежащие обложением по ставке 6%.

П.3 Ст. 55.16 ГК РФ содержит строгий перечень случаев выплат за счет средств компенсационного фонда (далее – КФ):

1) возврат ошибочно перечисленных средств;

2) размещение средств компенсационного фонда саморегулируемой организации в целях его сохранения и увеличения его размера;

3) осуществление выплат в результате наступления солидарной ответственности, предусмотренной частью 1 настоящей статьи (выплаты в целях возмещения вреда и судебные издержки).

Единый налог при упрощенной системе налогообложения в этом перечне выплат за счет средств КФ, прямо не поименован. Поэтому в 2009-2012 годах суммы процентов по депозитам от размещения средств компенсационного фонда зачислялись на счет №40703810531280018176 (комп. фонд), а единый налог при упрощенной системе налогообложения (6%) с процентов по депозитам, уплачивался за счет членских взносов со счета №40703810531280018177 (расчетный счет). Таким образом, дополнительные расходы на уплату Единого налога при УСН (за счет членских взносов) составили:

| Год | Сумма ЕН при УСН, руб. |

| 2009 | 4343,00 |

| 2010 | 108307,00 |

| 2011 | 75799, 00 |

| 2012 | 213012,00 |

В 2010 году были опубликованы Письма НОСТРОЙ №194 от 01.06.2010 и №326/10 от 20.07.2010, Министерства Финансов №03-03-06/4/75 от 10.08.2010.

В письме Национального объединения строителей №194 от 01.06.2010 содержатся три важных вывода:

· Доход, полученный от размещения и инвестирования средств компенсационного фонда, направляется на пополнение компенсационного фонда за вычетом расходов, связанных с обеспечением надлежащих условий инвестирования средств компенсационного фонда.

· Единый налог при УСН, начисленный с процентов по депозитам от размещения средств компенсационного фонда должен рассматриваться как расходы, связанные с обеспечением надлежащих условий инвестирования средств компенсационного фонда.

· На пополнение компенсационного фонда должны направляться доходы, полученные от размещения и инвестирования средств компенсационного фонда, за вычетом сумм подлежащих уплате налогов.

Руководствуясь указанными выше письмами, и проанализировав практический опыт других СРО, стремясь уменьшить расходную часть сметы по статье «Налоги и взносы», исполнительный орган НП СРО «Проекты Сибири» с 2013 г. внес изменения в депозитные договора банковского вклада. В соответствие с этими изменениями, суммы процентов по депозитам от размещения средств компенсационного фонда зачислялись на счет №40703810531280018177 (расчетный счет). В кратчайшие сроки проценты по депозитам за минусом налога при УСН перечислялись на счет №40703810531280018176 (комп. фонд).

Все доходы и расходы денежных средств по средствам компенсационного фонда за 2012 – 9 мес. 2015г. приведены в таблице 1 и 2. (Приложение 1, 2).

Примечание: 31 декабря является нерабочим днем в НП СРО «Проекты Сибири», поэтому проценты по депозитам за минусом налога при УСН, полученные 31 декабря, перечислялись на №40703810531280018176 (комп. фонд) в первый рабочий день следующего года (9-10 января).

Пояснения к приложению № 6 по перечислению процентов за минусом налога УСН на счет №40703810531280018176 (комп. фонд) с расчетного счета №40703810531280018177 за 2014 г.: платежным поручением № 138 от 24.03.2014 г. была перечислена сумма в размере 15 043 265, 75 руб., в том числе 43 265,75 руб. – проценты по депозитам за минусом налога УСН, 15 000 000 руб. – возврат депозита.

Приложения:

1. Таблица 1 – Расшифровка доходов и расходов, произведенных в 2012 – 9 мес. 2015 г. за счет средств компенсационного фонда (на 2 л.).

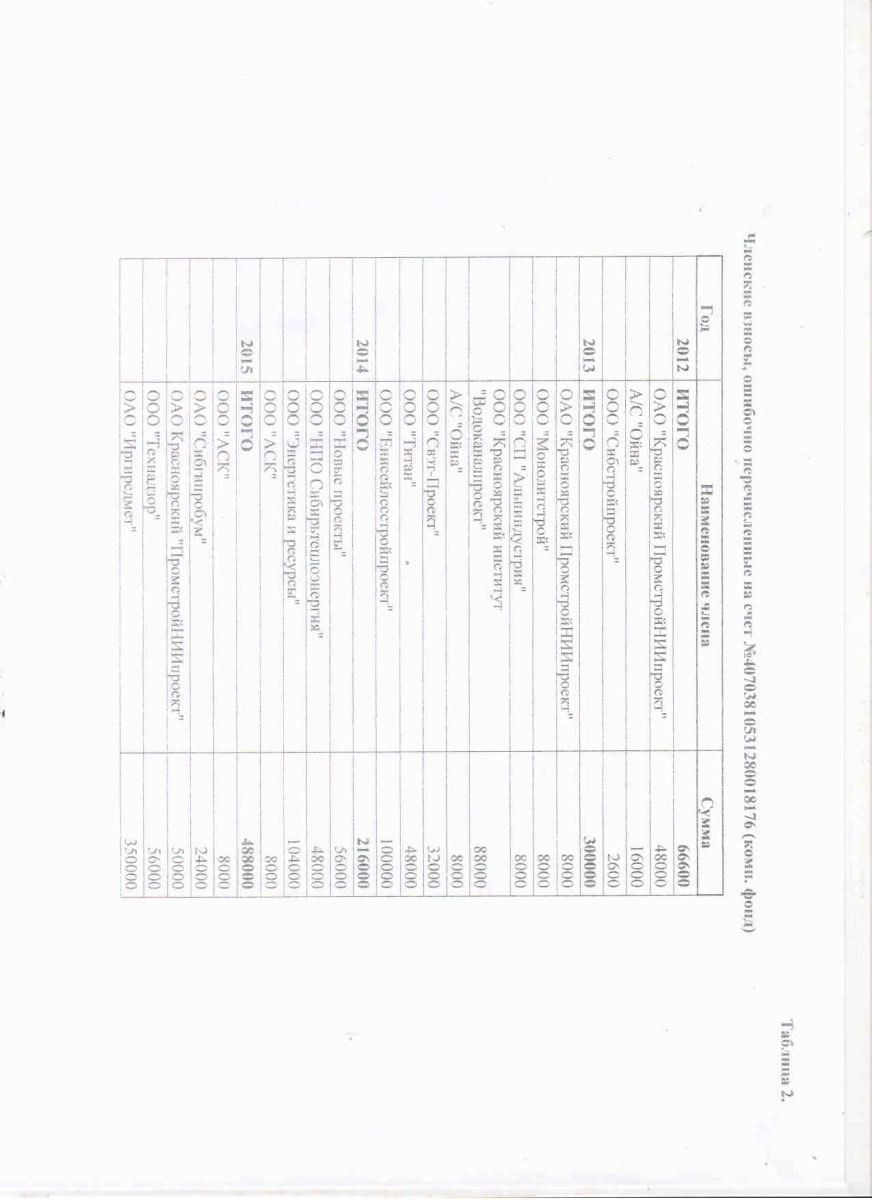

2. Таблица 2 – Членские взносы, ошибочно перечисленные на счет №40703810531280018176 (комп. фонд) ( на 1 л.).

{kind=link}

3. Разъяснения по налогообложению компенсационного фонда (на 2 л.).

4. Копии платежных поручений по процентам, полученным по депозитам за 2013 – 9 месяцев 2015 г.

5. Копии платежных поручений по перечислению процентов за минусом налога УСН на счет №40703810531280018176 (комп. фонд) с расчетного счета №40703810531280018177 за 2013 г.

6. Копии платежных поручений по перечислению процентов за минусом налога УСН на счет №40703810531280018176 (комп. фонд) с расчетного счета №40703810531280018177 за 2014 г.

7. Копии платежных поручений по перечислению процентов за минусом налога УСН на счет №40703810531280018176 (комп. фонд) с расчетного счета №40703810531280018177 за 2015 г.

8. Отчетность по УСН за 2014 г.

9. Копия приложения к договору банковского депозита № Д4031083/0151 от 24.03.2014 г. ОАО Сбербанка России ( процентная ставка 4,65%) ( на 2 л.).

10. Копия дополнительного соглашения № 1 к депозитному договору с ОАО АТБ от 27.02.2013 г. (процентная ставка 4%) (на 1 л.)

С уважением,

Директор НП СРО «Проекты Сибири» А.А. Костылев

© НП СРО "Проекты Сибири", 2024

(391) 290-10-76, snppo-sro(a)mail.ru

Красноярск, ул.Телевизорная, 4г, стр.2